11月15日,云顶平台网址国际工商云顶平台网址“研究生学术训练营”第5讲通过腾讯会议顺利在线上召开。应我院邀请,清华大学经济云顶平台网址徐心教授为我院做了题为“Understanding Customer Risk Adjustment in Commercial Banks: A Machine Learning Approach”的精彩讲座,潘煜院长与马宝君副院长主持了此次会议,来自上外管院以及全国各个高校的师生参加了此次讲座。

徐心教授,清华大学经济云顶平台网址教授、副院长、人工智能与管理研究中心主任。国家杰出青年科学基金获得者,国家级高层次人才。研究方向包括企业数字化战略、金融科技、商务智能与分析,在国际学术期刊和会议上发表论文80余篇,其中多篇发表在Management Science,MIS Quarterly,Information Systems Research,Strategic Management Journal,Contemporary Accounting Research等管理学国际顶尖期刊。现任CNAIS理事长,MIS Quarterly Senior Editor。

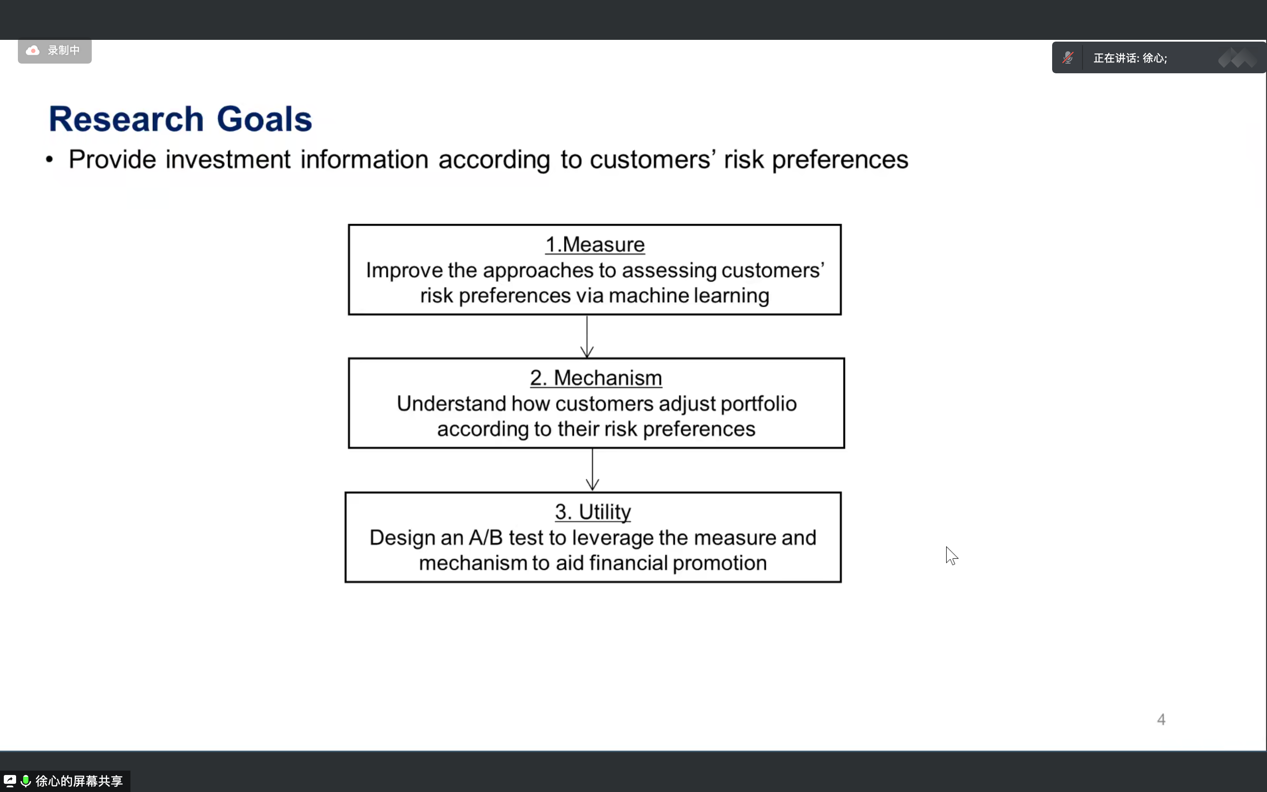

本研究中,徐心教授及其合作者关注商业银行中顾客的风险偏好问题,具体包括三个目标:首先,开发一个衡量顾客风险偏好的指标;其次,探索顾客是如何根据他们的风险偏好来调整自己的风险投资组合;最后,在理解顾客决策过程的基础上,有针对性地设计A/B测试,更好地给顾客推荐金融产品来辅助他进行决策。

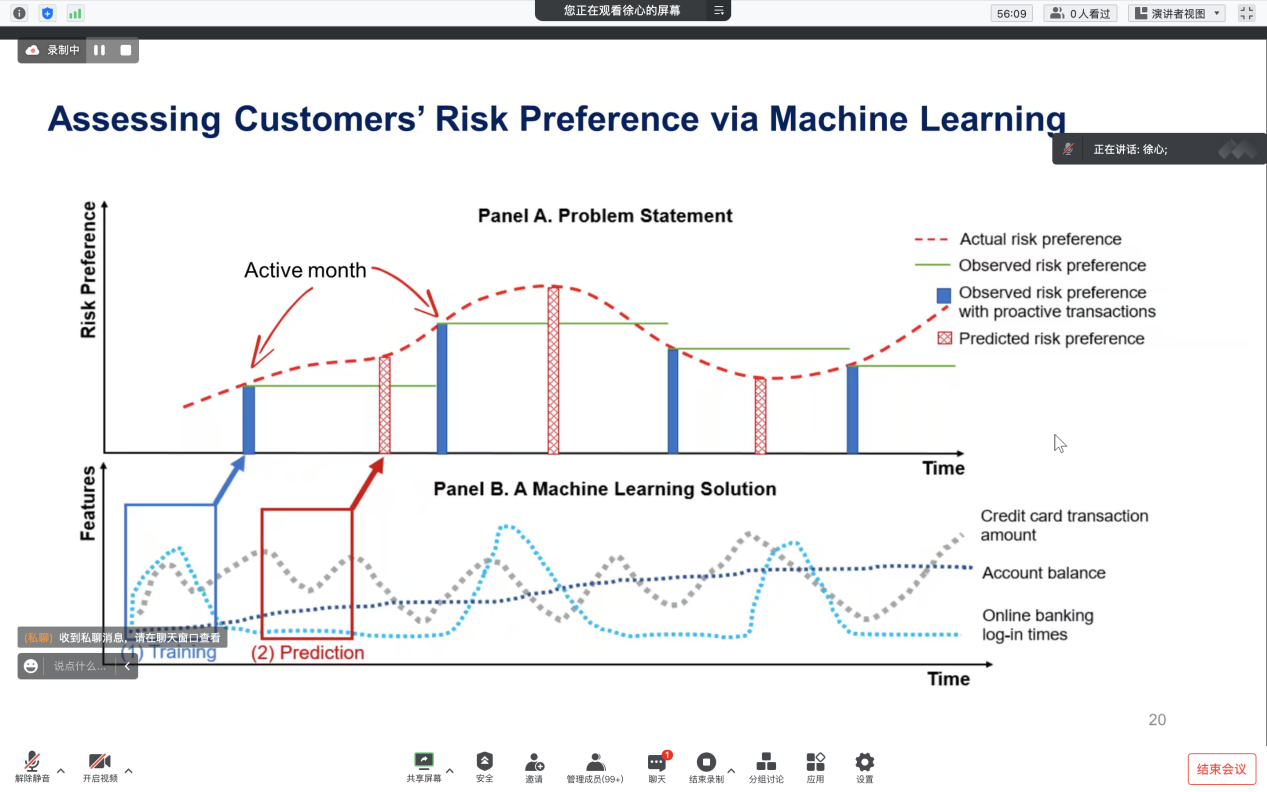

徐心教授指出如何客观地去测量顾客的风险偏好仍然具有挑战性,本研究中通过大数据的方式,用顾客可观测到的风险投资水平OPR(Observed Portfolio Risk)去预测顾客真实的风险投资水平PPR(Preferred Portfolio Risk)。具体的建模过程如下图所示,利用顾客在活动月之前的转账、消费、收入、在银行网页的点击率的这些行为建立预测模型,从而将顾客的行为与顾客客观的风险偏好联系起来。那么在尝试了OPR、SVR、Decision Tree、Random Tree、XGBoost多种模型后,发现XGBoost模型的效果是最好的,解释水平达到了0.695。并且徐心教授也指出了他们团队尝试加入多种顾客行为特征,来不断提高模型的预测效果。

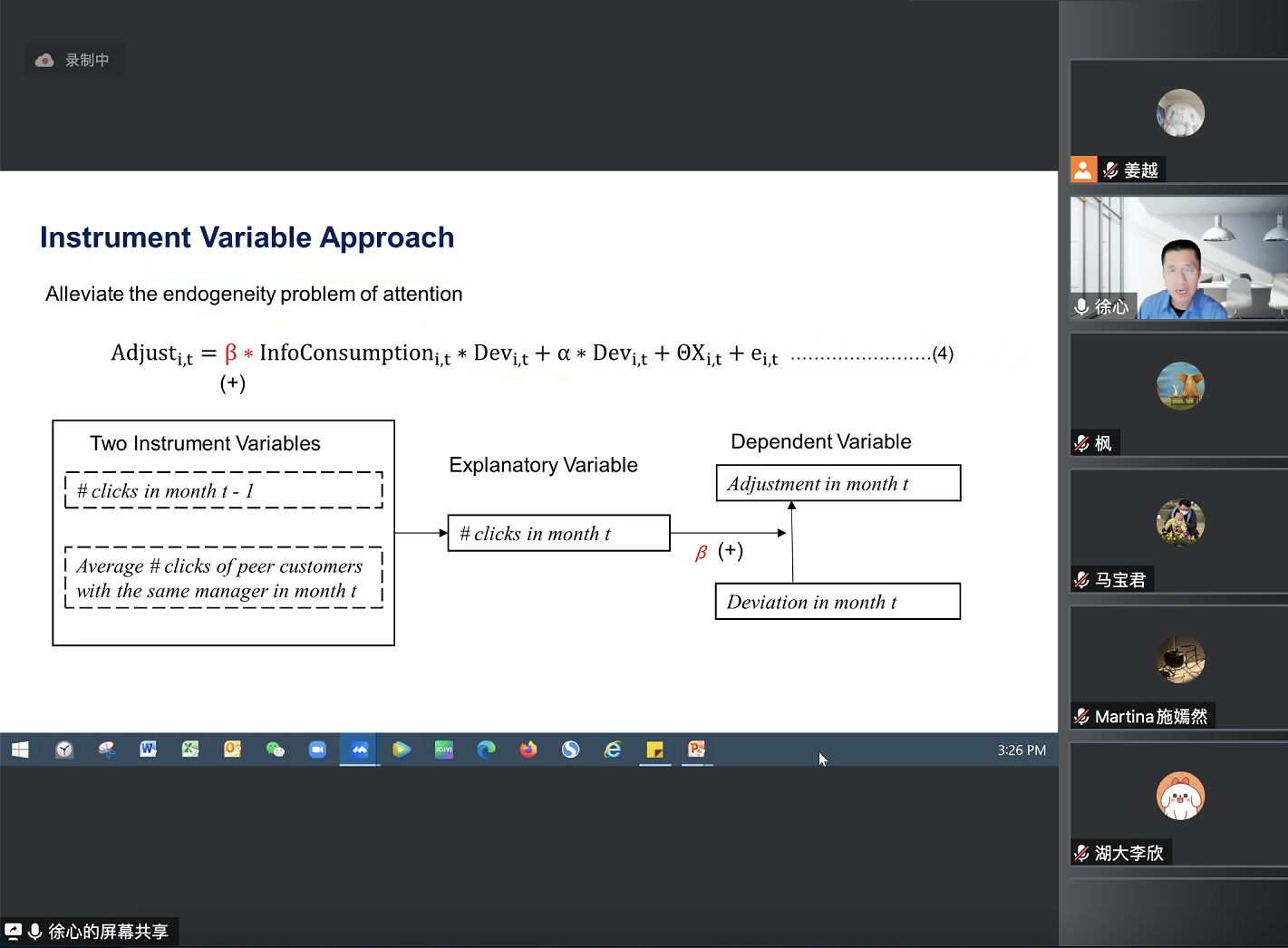

其次,关于顾客如何根据他们的风险偏好来调整自己的风险投资组合,徐心教授也进行了详细的解释。通过引入认知过程理论,来解释信息消费、风险偏好、风险投资组合的调整之间的关系,并通过建立一个动态调整模型,来探究顾客根据自己的风险偏好调整风险投资组合的过程。另外,徐心教授还提到他们对样本中一些顾客最近所填写的测量风险偏好的问卷进行了分析,发现几乎得不到可以解读的统计结果。因此,当样本较少时,对问卷进行统计分析是很难得到结果的,这也大大体现了基于大数据进行理论研究的优势。

接着,徐心教授认为银行的智能营销不应该只是根据顾客的高频浏览去给顾客推荐金融产品,而是应该关注顾客买什么产品能够缩小OPR(Observed Portfolio Risk)与PPR(Preferred Portfolio Risk)间的差距,在理解顾客决策过程的基础上,给顾客推荐与之风险偏好匹配的金融产品。然后,徐教授对此次研究的研究方法、理论贡献与实际价值进行了总结,同时也指出了大数据分析与学术研究的结合可以在现实中产生显著的商业价值,肯定了大数据应用在学术研究中的重要意义。

最后,在讲座的问答环节中,各位同学与老师积极提问,与徐心教授就大数据分析、顾客风险偏好等话题进行了深入的交流。随后马宝君副院长对本次讲座做出总结,本次讲座圆满结束。